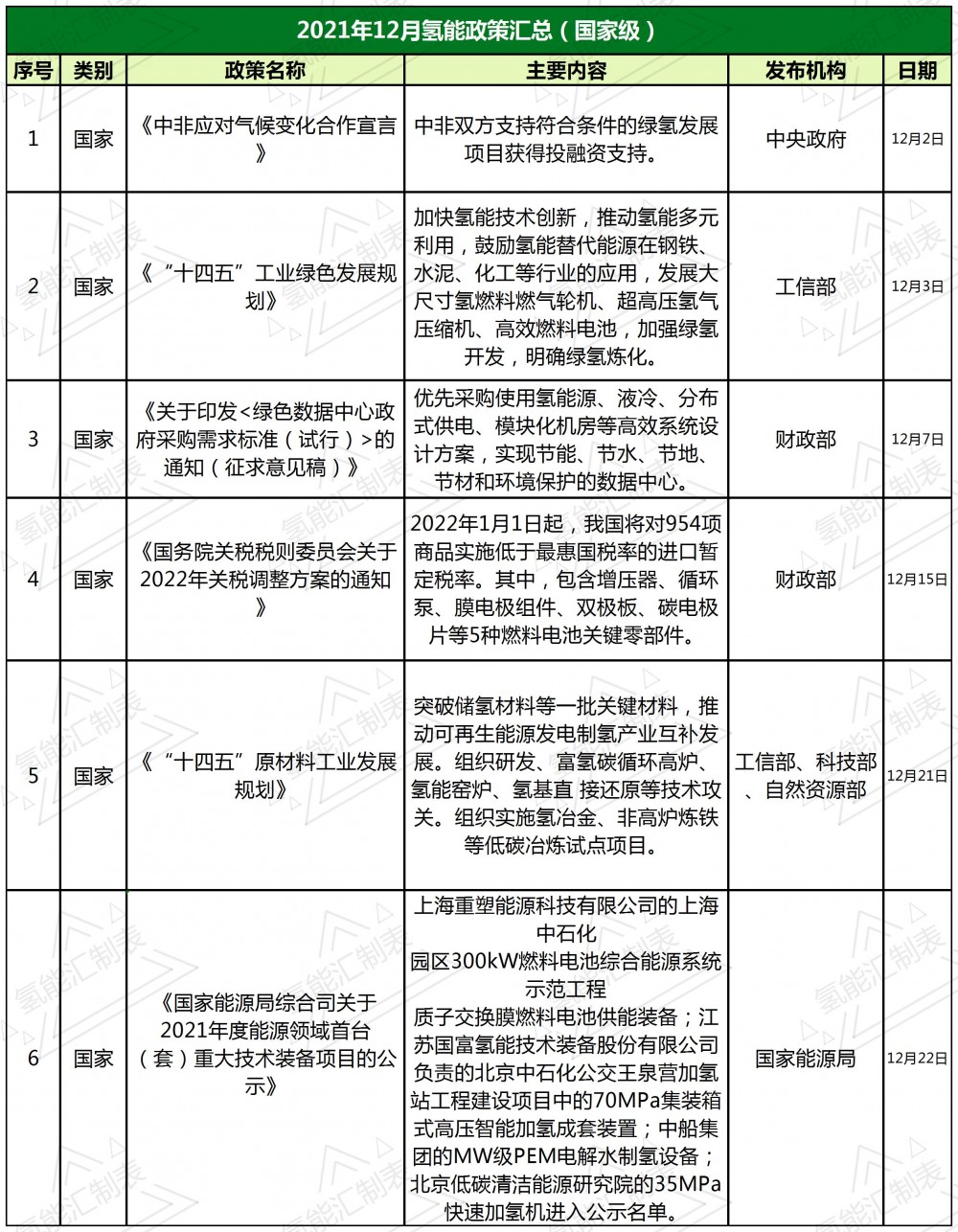

2021年12月,氫能匯記者統計全國和地方出臺的氫能相關的政策累計28條,其中全國范圍的氫能相關政策6條,11個省市出臺了氫能相關政策累計22條。從整體看,廣東、山東、上海、浙江、陜西、河北六省市12月都不止出臺了一項氫能相關的政策。

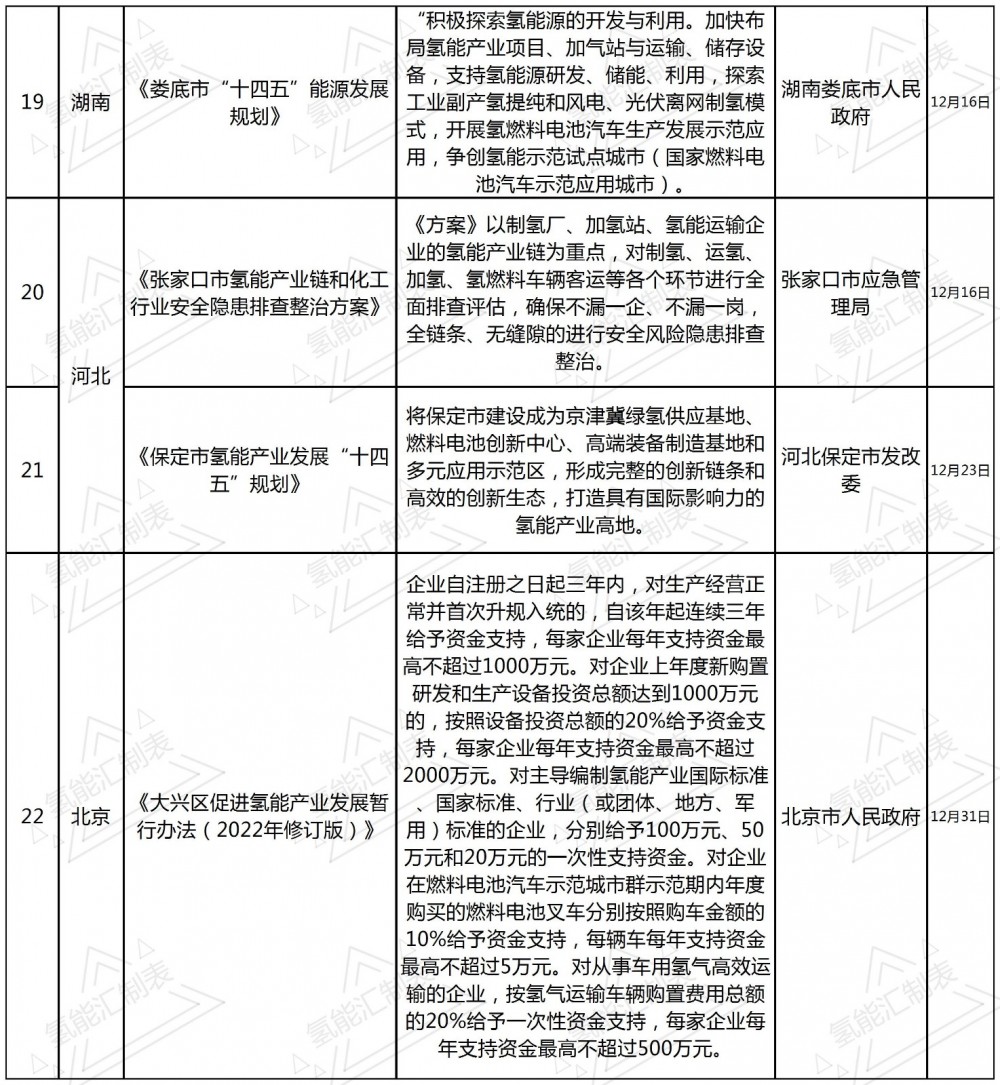

北京市大興區發布的《大興區促進氫能產業發展暫行辦法(2022年修訂版)》明確提出給與氫能相關的企業,每家每年支持資金最高不超過2000萬元的補貼。可以說是地方政府中最大手筆。

北京大興之所以能給予氫能產業如此大的支持力度是因為大興國際氫能示范區已經揭牌,大興計劃打造集氫能社會、氫能成果、企業技術與產品發布等于一體的沉浸式氫能展示、體驗與交流空間,有意通過政策的支持吸引氫能高精尖項目落地,促進產業高質量發展。

國家政策強調綠色低碳

從全國范圍的6條氫能相關的政策看,政策主要圍繞利用綠色低碳的氫能,將其用于工業領域,可減少碳排放為目的。對于氫能領域的先進技術和項目,國家會開展一系列示范項目。

6條國家政策中對于“綠氫”重點關注。

《中非應對氣候變化合作宣言》提出“中非雙方支持符合條件的綠氫發展項目獲得投融資支持。”

《“十四五”工業綠色發展規劃》強調“加強綠氫開發,明確綠氫煉化。”

除了關注“綠氫”之外,在稅收上,新出臺的《國務院關稅稅則委員會關于2022年關稅調整方案的通知》也對氫能關鍵材料實施低于最惠國稅率的進口暫定稅率,此舉對于國內氫燃料電池的低成本運營存在重大利好。

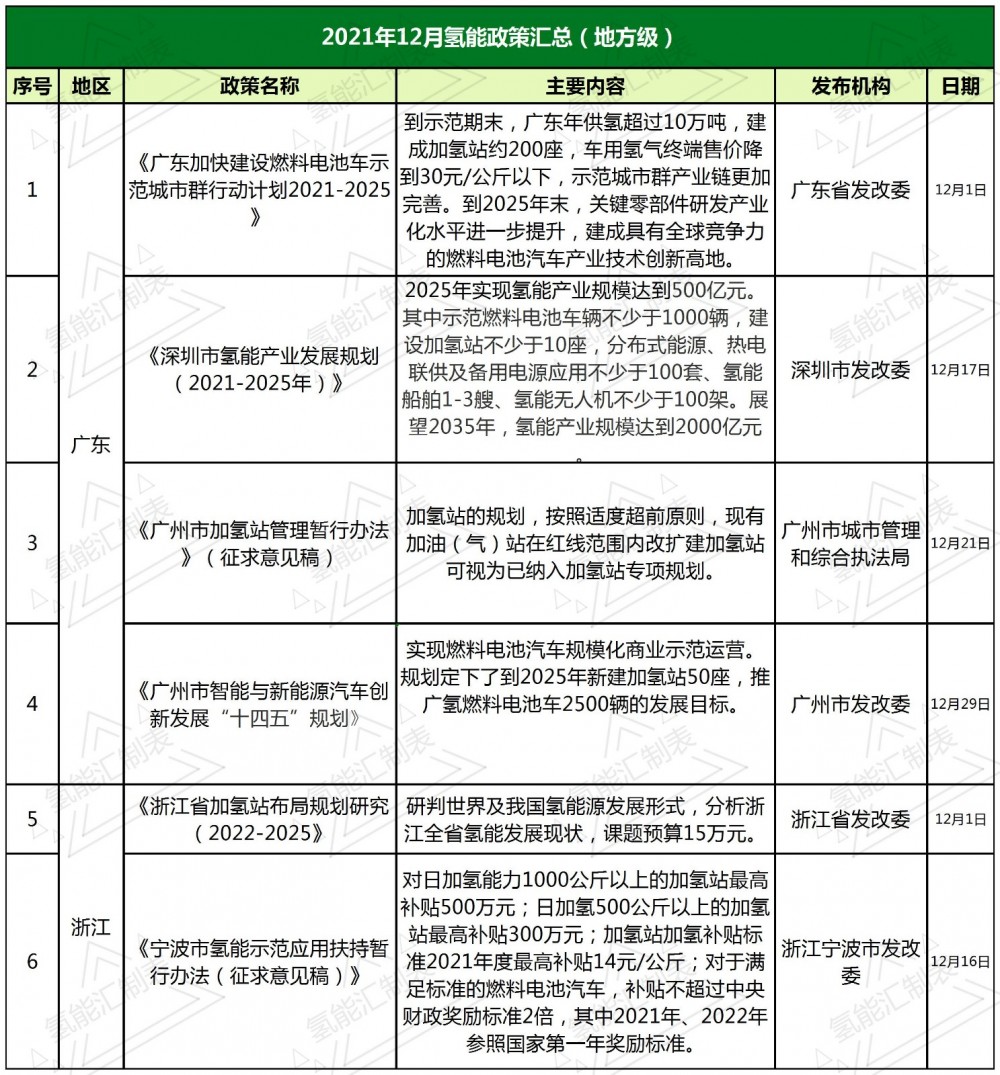

廣東和山東并駕齊驅

從2021年12月發布的地方氫能政策可以看到,廣東、山東、上海、浙江、陜西、河北6省市不止發布一條氫能政策。其中廣東和山東各出臺了4條氫能相關政策,可以說是11個省市中出臺氫能政策最多的兩個省。

氫能匯(h2-2005))注意到,廣東和山東都是入選國家第一批氫能示范城市群的省份,兩個省份的地方政府必然需要為此制定更多有利于氫能產業發展的政策。

廣東自2015年起便開始布局氫能產業。截至目前已覆蓋制氫、運氫、加氫、燃料電池及系統、氫燃料電池汽車等全產業鏈,是國內目前氫能產業鏈構建最完善、產業發展配套最齊全的地區之一。

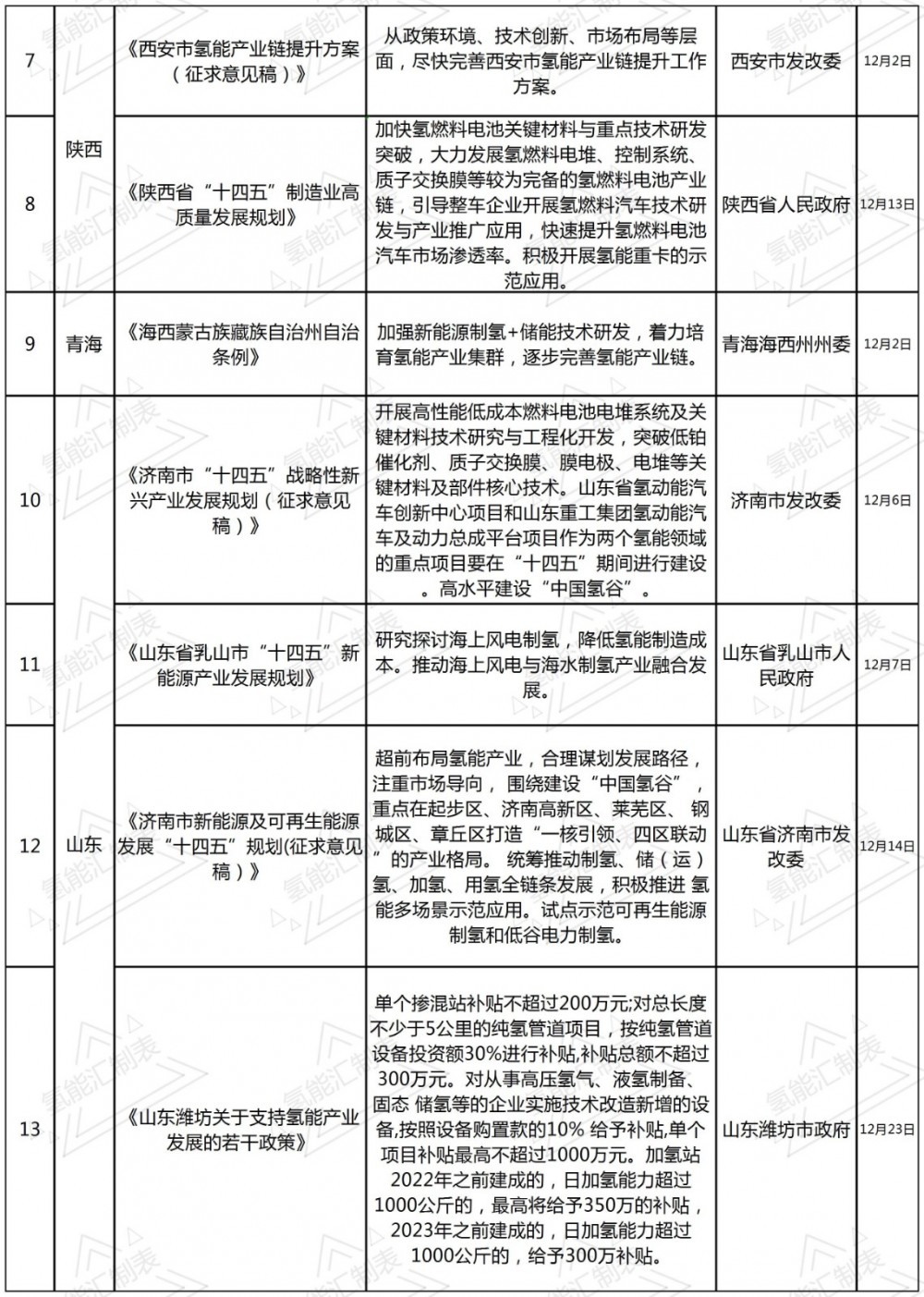

山東作為化工大省,具有豐富的氫氣原料資源。據統計,全省每年可從煤化工釋放氣及其他工業尾氣中回收氫氣約96.2萬噸,能供11.5萬輛公交車行駛一年。因此山東發展氫能有先天優勢。

此外,山東同樣是中國能源生產和消費大省,受資源稟賦等因素影響,能源消費中煤炭比重偏高、電力消費中煤電比重偏高的“兩高”問題突出。山東有迫切改變能源生產消費現狀的內在動力。

因此兩個省份有發展氫能的先天優勢。值得注意的是《深圳市氫能產業發展規劃(2021-2025年)》對于全市氫能產業發展目標做出了規劃,2035年,氫能產業規模達到2000億元。如此宏偉的目標,讓各氫能企業看到了這里發展氫能蘊含著巨大的機遇和市場空間。

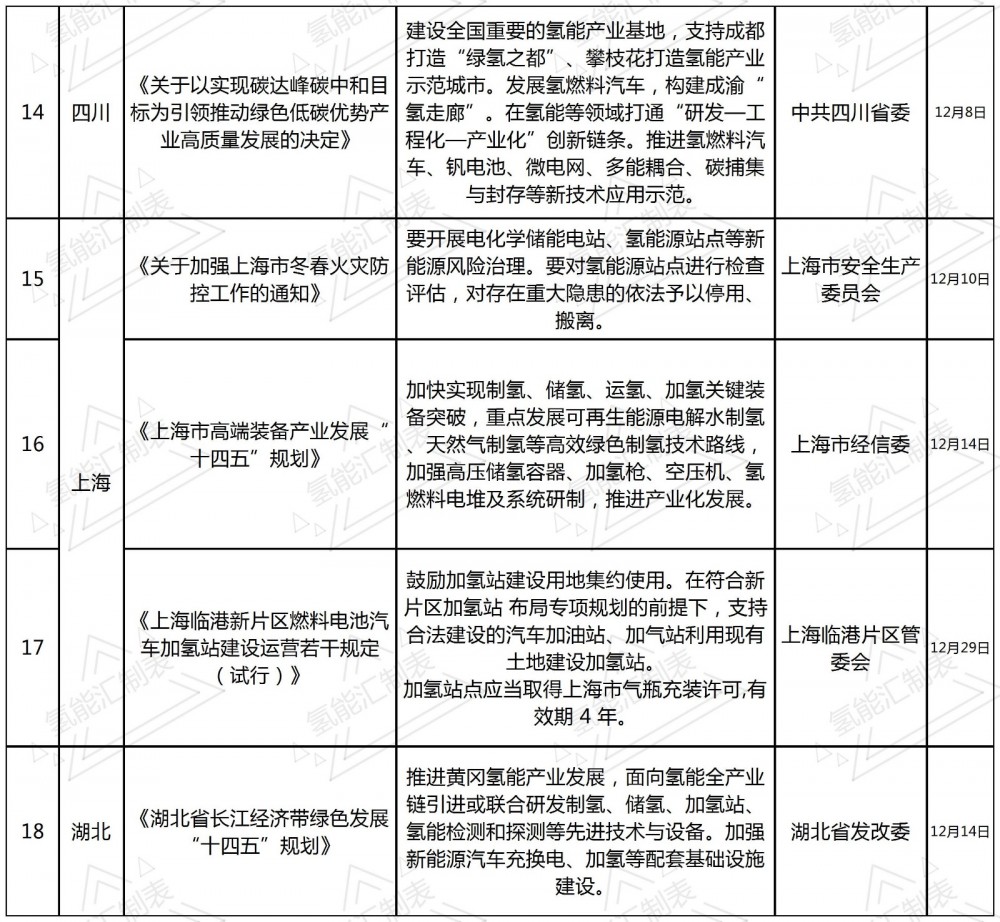

加氫站安全提上日程

隨著氫能產業的蓬勃發展,加氫站的安全問題也不斷引起行業重視。在12月出臺的地方政策,河北張家口和上海都提出了一些對于加氫站安全管理方面的要求。

上海市安全生產委員會發布的《關于加強上海市冬春火災防控工作的通知》提出要開展電化學儲能電站、氫能源站點等新能源風險治理。要對氫能源站點進行檢查評估,對存在重大隱患的依法予以停用、搬離。

河北張家口市應急管理局《張家口市氫能產業鏈和化工行業安全隱患排查整治方案》也要求以制氫廠、加氫站、氫能運輸企業的氫能產業鏈為重點,對制氫、運氫、加氫、氫燃料車輛客運等各個環節進行全面排查評估,確保不漏一企、不漏一崗,全鏈條、無縫隙的進行安全風險隱患排查整治。

從防患未然的角度出發,各地的確應該加強氫能產業相應的安全管理力度,防微杜漸,避免安全事故發生給整個氫能產業的發展蒙上陰影。

綜上所述,2021年12月氫能政策出臺幾乎與11月持平,全國政策比11月更密集,補貼、安全、技術、發展目標成為氫能各地方政策關注的重點。整體看,東南沿海依然是氫能產業發展更有利的區域。氫能作為能源結構調整的重要一環,將充分發揮低碳能源的替代作用,為我國“雙碳”目標早日實現提供助力。

聲明:(文章來源:氫能匯 作者:亮子 ) 靈動核心環境服務平臺轉載此文目的為傳遞更多信息,如文章來源注明錯誤或者涉及文圖內容版權及其他問題,可及時在頭條私信我們,我們會第一時間刪除處理。

陜煤集團榆林化學二期項目取

陜煤集團榆林化學二期項目取 國家電投集團印發水、火、風

國家電投集團印發水、火、風版權聲明